代替生命保険の提案

生命保険による代替案

団体信用生命保険(団信)への加入が難しい場合でも、

民間の生命保険を活用することで、住宅ローンの完済を実現することは可能です。

なぜ代替保険が必要なのか

住宅購入者が死亡・高度障害となった場合、

団信に加入していなければ住宅ローンはそのまま残り、返済負担はご遺族に引き継がれます。

そのため、万が一の際にローンを完済できるだけの保障を、生命保険で準備しておくことが重要です。

これにより、団信と同様に「ローンを残さない状態」を整えることができます。

当社のサポート体制

厳選した商品選定

精神疾患をお持ちの方でも加入可能性のある「引受基準緩和型保険」など、最新の診査基準に基づき、最適な商品を厳選してご提案します。

告知整理のサポート

保険会社に正確な状況を伝えるための「告知事項」の整理をサポート。曖昧な表現を避け、正しく診査が受けられるようアドバイスします。

診査通過への知見

過去の事例や各社の診査傾向を分析。どのタイミングで、どの保険会社に申し込むのがベストか、プロの視点で戦略を立てます。

認定FPが対応します

生命保険会社での実務経験、住宅ローン・不動産の知識をもとに、状況に応じた選択肢をご案内します。

担当FP紹介

遠藤 幸治(えんどう こうじ)

1969年生まれ。東京都出身。立教大学卒業後、大手生命保険会社に勤務。

営業スタッフ、本社資産運用部門、メガバンク出向、本社営業企画部門、営業所長(愛知県、宮城県)を歴任し、お客様の思いに届く理想の生命保険商品のご提案を志し、生命保険代理店を設立するために独立。

(生命保険代理店は現在も事業継続中)

精神疾患を患うこととなり、住宅購入の中途段階で一呼吸置かざるを得ない方々の一助となればと考え、

このホームページを開設いたしました。

精神疾患に特化した商品選定

今回のケースでは、精神疾患を患っている方が生命保険に加入できる可能性を高めることに特化しています。

数多くの生命保険商品の中から、精神疾患に関する引受基準に理解の深い商品を厳選しております。

*そのため、以下については本ページでは主軸としておりません

- 他の傷病の併発とその度合い

他のご病気がある場合は、ご相談時に詳細をお知らせください。

個別状況に応じて検討いたします。

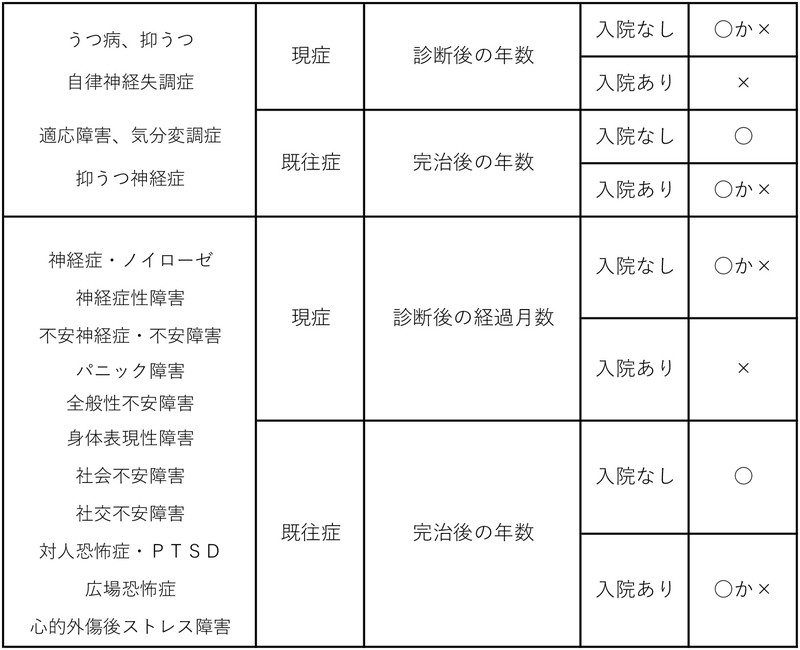

保険加入基準の目安

※不眠症・睡眠障害は「初診後3ヵ月以内」もしくは「入院・手術予定あり」の場合のみ「×」

※強迫性障害については、診断後3ヵ月超・完治後5年以内については「入院・休職・休学なし」のみ「○」

※「うつ病」「適応障害」の現症で「入院なし」で診断後2年以内の場合は、別会社の商品をご提案します。

「統合失調症」は引受不可。「躁うつ病」と「双極性障害」については、 既往症の場合のみ、治療内容や経過、就労状況などにより、条件付での引受の可能性あり。